前瞻|8月CPI同比涨幅预计重回正值区间,PPI同比降幅或收窄

前瞻|8月CPI同比涨幅预计重回正值区间,PPI同比降幅或收窄

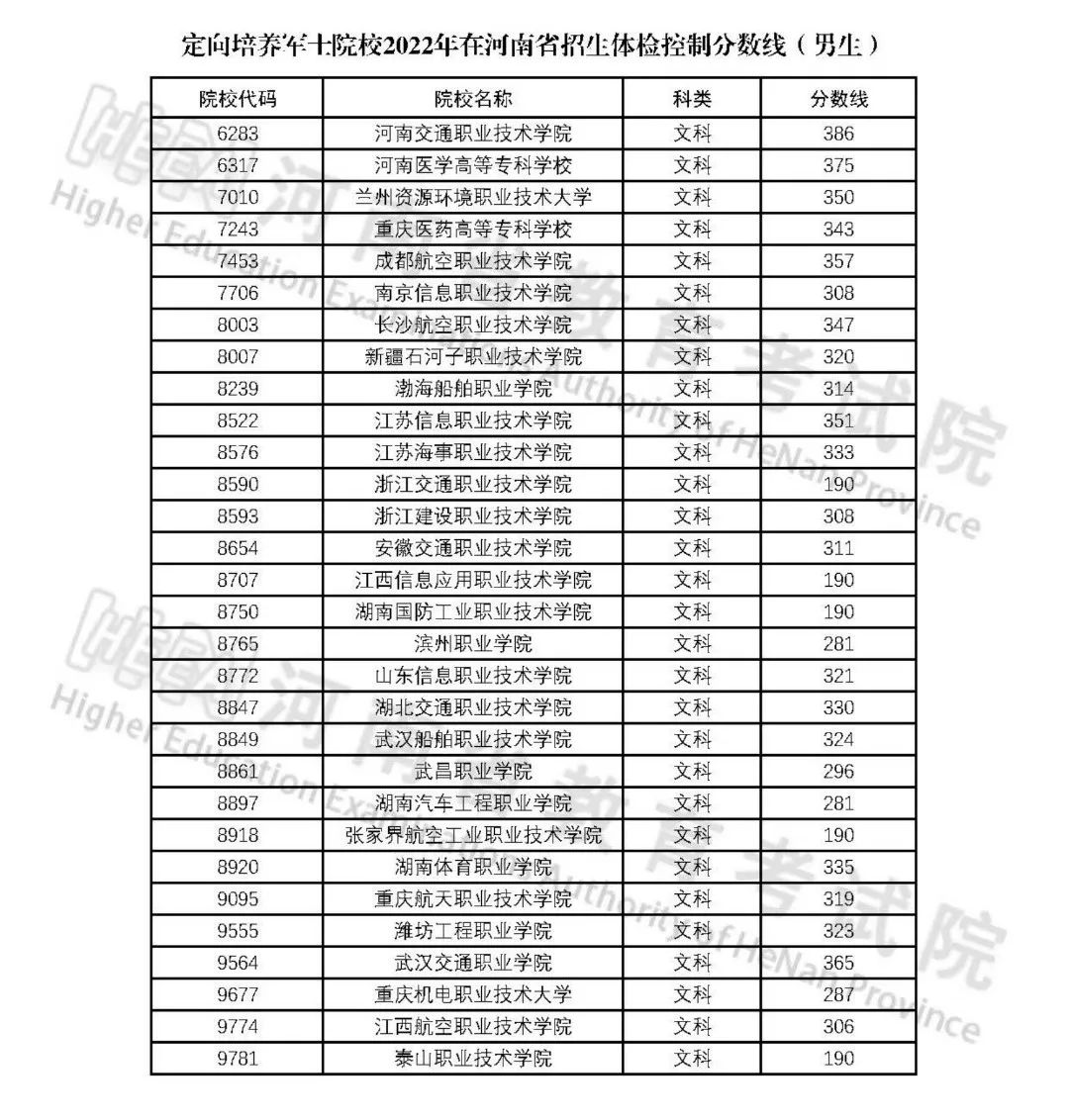

(资料图)

(资料图)

国家统计局将于9月9日(周六)9时30分公布8月物价数据。

机构预测,食品价格拖累结束、油价显著上涨等影响下,8月居民消费价格(CPI)同比将重回正值区间。工业生产者出厂价格(PPI)方面,国内需求出现边际好转,PPI同比降幅预计收窄。

CPI同比预计重回正值区间

CPI方面,多家机构认为8月CPI同比涨幅将重回正值区间。

国家统计局数据显示,中国7月份居民消费价格(CPI)同比下降0.3%,是自2021年2月之后两年多时间以来首次出现同比负增长。

对于8月份CPI同比增速,中信证券研究部、华泰证券研究所、兴业研究宏观研究部、浙商证券李超宏观团队、国君宏观董琦团队的预测值分别为0.2%、0.3%、0.2%、0.2%、0.2%。

李超宏观团队表示,CPI触底回暖。8月猪肉价格整体回升,牛羊肉价格基本持平,蔬菜价格小幅上涨,水果价格有所下跌。暑期出行热度不减,酒店价格持续上涨,预计核心CPI持续回升。

食品项方面,董琦团队表示,22个省市的平均猪价底部回升,在17元/千克附近波动;28种重点监测蔬菜价格维持高位,目前在5.2元/公斤附近;7种重点监测水果价格季节性回落至6.9元/公斤,食品价格对于本月CPI有一定支撑。

具体看肉价,兴业研究宏观研究部表示,8月猪价在快速反弹后维持震荡,此前部分地区台风及降雨天气导致市场供应量缩减与针对国庆需求的二次育肥因素促进了短期猪价的上涨。

李超宏观团队表示,猪肉价格自年初以来的下跌态势于7月下旬迎来拐点,8月猪肉价格整体回升。主要原因有三,其一,近期全国多地迎来降雨,生猪市场出栏状况不佳,屠宰场生猪供应紧张,市场猪源流通难度大,猪肉价格具有上涨基础。其二,8月下旬,随着开学季到来叠加中秋节临近,食材储备需求增大,促进猪肉价格上涨。“金九银十”亦将到来,后续猪肉需求的进一步上涨空间仍值得关注。其三,二次育肥导致的阶段性生猪缺少,猪价在迎来拐点后,养殖者二次育肥倾向增加,造成养殖端标猪出栏流入二次育肥增多,流入屠宰场规模阶段性减少,形成阶段性生猪缺少的局面。

非食品项方面,李超宏观团队认为,8月人员流动性强度依旧维持高位,高社交属性消费持续恢复,旅游、大运会、演唱会等活动景气度不断提升,带动住宿等服务业需求进一步增加,北京、上海酒店平均价格维持高位,预计核心CPI有望进一步上升。

董琦团队还认为,8月布伦特原油均价回升至85.1美元/桶,国内油价大幅回升,汽油价格环比回升4.0%,柴油价格环比上升8.0%,能源对本月CPI的边际贡献较大。

根据万得数据,12家机构对8月CPI同比增速的预测均值为0.22%,较7月同比增速上升0.52个百分点,预测区间为0%至0.4%;12家机构全部预测8月CPI同比涨幅重回正值区间。

去年高基数影响逐渐消退,PPI同比跌幅继续收窄

PPI方面,多家机构预计8月PPI同比跌幅将继续收窄,去年高基数影响逐渐消退,工业品价格以涨为主,原油价格维持较高水平。

国家统计局数据显示,中国7月份PPI同比下降4.4%。

对于8月份PPI增速,中信证券研究部、华泰证券研究所、兴业研究宏观研究部、浙商证券李超宏观团队、国君宏观董琦团队的预测值分别为-2.9%、-3.1%、-2.8%、-3.1%、-2.9%。

李超宏观团队表示,受前期沙特、俄罗斯主动延续减产影响,原油供给依然偏紧,8月原油价格持续震荡上行态势。地产投资偏弱,建筑建材需求仍有不足,水泥价格继续探底,钢材价格小幅回落。

从前瞻性指标看,8月PMI出厂价格指数和主要原材料购进价格指数回升,其中,出厂价格指数回升3.4个百分点至52%,主要原材料购进价格指数回升4.1个百分点至56.5%。

具体看,兴业研究宏观研究部指出,原油价格8月份环比上升7.1%,月内呈现冲高回落态势。虽然8月3日沙特自愿延长减产带动油价再度走高,但在美元指数、美债收益率走强,全球风险偏好逆转、海内外股市共同下行的情况下,原油市场乐观情绪逐渐开始扭转。

李超宏观团队指出,8月地产投资偏弱,建筑建材需求仍有不足,水泥价格继续探底,钢材价格小幅回落。主要钢厂螺纹钢、粗钢等下游钢材产量较上月有所下降。“保交楼”影响下,地产竣工链表现优于新开工链,8月浮法玻璃价格显著上行。

根据万得数据,16家机构对8月PPI同比增速的预测均值为-2.88%,较7月同比增速上升1.52个百分点,预测区间为-3.2%至-2.5%;16家机构全部预测8月PPI同比降幅收窄。

- 龙岗人都在看,这份「满分生活」指南请收好 2023/09/08

- 多浦乐:公司是专业从事无损检测设备的研发、生产和销售的高新技术企业,为国家级专精特新“小巨人”企业 2023/09/08

- 卫星通信概念股震荡走高,华力创通大涨12%,航宇微、司南导航、海格通信、天银机电、臻镭科技等涨幅居前 2023/09/08

- 记者探访福建福州月饼市场 “混装”月饼消失了 2023/09/08